Piše: Sara Bertoncelj (Nova24tv)

Videti je, da so v stranki SD dobili kredite bolj kot ne le na lepe oči oziroma zgolj na podlagi nepremičnine, ki jim ne prinaša dobička, kar pa seveda pomeni, da s tega naslova svojega dolga ne morejo poplačati. Gre seveda za zloglasno Moskovičevo vilo, ki so si jo ponosni nasledniki komunistov v svoji maniri prisvojili. Stranka je kredit dobila pri Delavski hranilnici, na nepremičnini pa imajo skupaj vpisano za 817 tisoč evrov posojil. Možno je celo, da so zaporedoma najemali kredit od leta 2018 do 2020 – glede na to, da stranka posluje bolj ali manj z izgubo, ob tem pa ima še vrsto neporavnanih obveznosti iz preteklih volilnih kampanj, je namreč vprašljivo, kako so sproti odplačevali posojilo.

Na temo Moškovičeve vile smo že veliko napisali, med drugim smo pred časom že omenili, da je iz zemljiške knjige razbrati tudi kaj nenavadnega. Stranka SD ima namreč trenutno na tej vili vpisane kar štiri hipoteke za posojila precej visoke vrednosti. Iz višine vpisanih hipotek na posojila posojilodajalca bi lahko prišli do zaključka, da naj bi bila vila vredna vsaj milijon evrov. Po javno dostopnih podatkih pa je nepremičnina po GURS-u sicer ocenjena na 476 tisoč evrov. Določeni viri so nam namignili, da naj bi se stranka SD financirala prek hipotek, saj so na vrednost nepremičnine dobili kredite, s katerimi lahko prosto razpolagajo za svoje finančne akcije. V nobenem primeru pa takšna posojila niso vsakdanja. Sploh, ker je stranka SD znana po neporavnanih zapadlih obveznostih raznih političnih kampanj in tudi dolgoletnem negativnem poslovanju stranke.

Finančni strokovnjaki so nam povedali, da finančne inštitucije praviloma ne dajejo posojila na podlagi zavarovanja nepremičnine, vsi posli so bolj ali manj vezani na možnost poplačila iz dejavnosti oziroma v primeru fizične osebe, iz prihodkov. Konkretno se ocenjuje na podlagi poslovanja oz. na podlagi dohodkov fizične osebe prosti denarni tok. Torej se najprej ugotovi, koliko je posamezen klient zmožen odplačati iz svoje dejavnosti, ne da bi pri tem ogrozil svoje normalno poslovanje. Namreč pri posojilih poslovnih bank slednji nikoli ni ali pa ne sme biti v interesu, da postane lastnica nepremičnine. Če bi bilo tako, bi poslovna banka kmalu postala nepremičninska agencija.

Pri SD gre za tvegana posojila

Vsi se še vedno spomnimo velike finančne krize iz leta 2008, ko so poslovne banke ravno zaradi neustrezno strukturiranih in zavarovanih kreditov beležile velikanske izgube. In ravno pri konkretnih posojilih politične stranke SD je moč zaznati ravno takšno, močno tvegano in neustrezno strukturo dobljenega posojila. Ob takšnem poslovanju bi se seveda morali pri regulatorju prižgati vsi alarmi. Pri politični stranki pa bi moralo biti vse skupaj še toliko strožje. Povedano po domače – videti je, da so v stranki SD dobili kredite bolj kot ne le na lepe oči oziroma zgolj na podlagi nepremičnine, ki jim ne prinaša dobička, saj imajo v njej lastne prostore, pač pa le stroške – kar pa seveda pomeni, da s tega naslova dolga ne morejo poplačati. Stranka je kredit dobila pri Delavski hranilnici d.d., na nepremičnini pa imajo skupaj vpisanih za 817 tisoč evrov posojil. Videti je možnost, da so zaporedoma najemali kredit od leta 2018 do 2020.

Bodo pristojne institucije vzele kredite pod drobnogled?

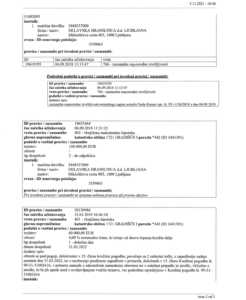

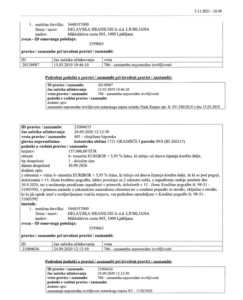

Prvi kredit je bil zabeležen 6. septembra 2018 v višini 500 tisoč evrov. Isti dan je na predmetni nepremičnini s strani iste banke zabeležen še en kredit v vrednosti 100 tisoč evrov. Gre za dva različna kredita, prvi je z rokom zapadlosti v letu 2023, drugi na odpoklic. Ker gre za dve pogodbi, je treba za vsako posebej vpisati hipoteko. Če bi šlo za normalno poslovno razmerje, bi lahko, glede na to, da so očitno zaprosili in dobili denar v istem obdobju, lahko vse “pokrili” pod maksimalno hipoteko – kar pomeni, da bi se do te vrednosti krila vsa posojila. A kot kaže, maksimalna hipoteka ni bila dovolj in so vpisali še eno hipoteko. Kot že rečeno, glede na to, da se je vse skupaj dogajalo na isti dan, je takšna struktura neustrezna in neprimerna – vsaj za banko, da obravnava isto stranko na isti dan. Poleg tega bi z le maksimalno hipoteko stranki privarčevali stroške vpisa. Naslednji kredit je bil zabeležen 15. marca 2019 v višini 60 tisoč evrov in nato še en 24. septembra 2020 v višini 157 tisoč evrov.

Ker iz tekočega poslovanja ni mogoče pričakovati, da je doslej stranka SD sploh lahko sproti odplačevala posojilo, saj posluje bolj ali manj z izgubo, ob tem pa ima še vrsto neporavnanih obveznosti iz preteklih kampanj, se porajajo vprašanja, kako njihovo odplačevanje sploh poteka. Ker več kot očitno ne poslujejo preudarno, bi se moralo to vprašanje pojaviti tudi na mizi Banke Slovenije ali vsaj na Računskem sodišču.

Glede na to, da je stranka SD lastnik velikega števila nepremičnin in imajo več kot očitno probleme s poslovanjem in likvidnostjo, bi bilo po mnenju finančnih strokovnjakov primerneje, da bi nepremičnine prodali in jih najeli nazaj. Tako bi prišli do krvavo potrebne likvidnosti in končno poplačali vse zapadle obveznosti. Obstajajo seveda še druge primerne strukture, a trenutna vsekakor ni primerna – kar med drugim dokazuje tudi hipoteka na hipoteko.

Na Banko Slovenije smo naslovili nekaj vprašanj – tovrstno poslovanje politične stranke namreč absolutno sodi v javni interes. Med drugim nas je zanimalo, ali so seznanjeni z dotični krediti in ali so bili predmet pregleda. Želeli smo izvedeti, ali so ugotovili kakšne nepravilnosti pri dodelitve konkretnih kreditov ter kako so v DH opravičili financiranje politične stranke, ki se je v vsem času spopadala s hudimi izgubami in neplačilom izvajalcev, in ali so v Banki Slovenije podali kakšna priporočila v konkretni zadevi. Še enkrat je treba poudariti, da praviloma stranka, ki ima boniteto C, ne more pridobiti posojila, razen če ne pridobi poroštvo nekoga, ki lahko zagotovi poplačilo. To pomeni bonitetno boljšega klienta. Banka se vedno poplača z naslova plačila obresti in glavnice, samo v skrajni sili se poplača iz zavarovanja. In temeljna naloga banke je, da plasira sredstva tako, da zagotovo dobi poplačana vložena sredstva – pri tem pa ne sme prevzemati večjih tveganj. Da je stranka tvegana, če ne plačuje svojih obveznosti in je nenehno v izgubi, verjetno ni treba posebej poudarjati. A smo prejeli odgovor, da v Banki Slovenije morebitnih nadzorniških postopkov v skladu z zakonom ne smejo komentirati in pojasnjevati. V zvezi s tem se bomo obrnili še na informacijsko pooblaščenko.