Piše: Nova24tv.si

Sindikati, nevladne organizacije, leve politične stranke – vse to so centri moči tranzicijske levice in vsi ubrano napovedujejo referendum o “interventnem zakonu”, ki je bil v ponedeljek sprejet v državnem zboru. Kljub temu da se o omenjenem zakonu zaradi njegove specifične vsebine ne more odločati na referendumu. Za komentar zadeve smo povprašali nekdanjega predsednika ustavnega sodišča dr. Ernesta Petriča.

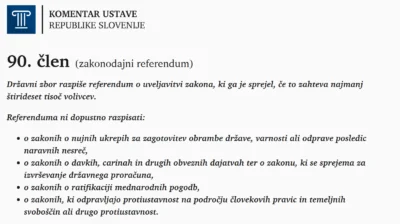

Sindikati so včeraj razglasili, da začenjajo z zbiranjem podpisov. Kot pravijo, se bodo v primeru, da Državni zbor ne bo dopustil referenduma o interventnem zakonu, obrnili na ustavno sodišče. Ustavno sodišče pa bo moralo presojati v skladu z 90. členom ustave.

Ta pa je jasen in ekspliciten. Pravi, da referenduma o davkih ni mogoče razpisati, večji del interventnega zakona pa se nanaša ravno na davčne obveznosti. Pa vendar – ali obstaja pravna interpretacija, na katero bi se lahko zanesli pobudniki referenduma?

Za tolmačenje 90. člena ustave smo prosili nekdanjega predsednika ustavnega sodišča dr. Ernesta Petriča. Dr. Petrič je še posebej primeren sogovornik, saj je bila sprememba 90. člena ustave uvedena v času, ko je predsedoval ustavnemu sodišču, leta 2013.

“Iz ustave jasno izhaja, da referenduma o davčnih obveznostih ne sme biti,” pove.

Ob tem se zastavlja vprašanje, zakaj več različnih družbenih akterjev referendum vseeno napoveduje. Bi bilo mogoče referendum razpisati zgolj za določene člene zakona? Veljavna zakonodaja sicer določa, da se lahko na referendumu odloča zgolj o celotnem zakonu.

Dr. Petrič komentira: “V konkretnem primeru interventnega zakona, ki ne vsebuje zgolj določb o davkih, bi bilo zelo veliko pravno tveganje, če bi se pri posameznih odločitvah o dopustnosti referenduma začelo iskati delne rešitve, v smislu ‘za tretji člen je lahko referendum, za petega ne sme biti’. Tudi iz potrebe po pravni sigurnosti je moje stališče, da referendum o tem zakonu ni dopusten.”

Lahko pa bi vprašanje dopustnosti referenduma o interventnem zakonu vseeno pristalo na mizah ustavnih sodnikov. Če bi državni zbor sprejel sklep o nedopustnosti referenduma o interventnem zakonu, bi lahko pobudniki zahtevali presojo sklepa pred ustavnim sodiščem. S tem pa bi se zadržala uveljavitev interventnega zakona.

“Kako bo ustavno sodišče odločilo, ko in če bo soočeno s tem vprašanjem? Lahko bi ugotovilo, da je referendum proti določenim členom mogoč, proti nekaterim pa ne, a je v tem trenutku o tem preuranjeno govoriti. Načelno in temeljno izhodišče je – referenduma o davčnih obveznostih ne more biti,” komentira dr. Petrič in doda, da ustavno sodišče pri svojem odločanju ne sme postati ustavodajalec. Kar pomeni, da bi bilo tvegano, če bi postavljalo dodatne kriterije pri 90. členu ustave. Prepoved referenduma o davčnih in podobnih zadevah je tako rekoč absolutna.

Bo politična volja prevladala nad pravom?

Pri tem pa se zastavlja vprašanje, ali je mogoče, da ustavno sodišče dopusti referendum, ne le zadrži izvajanje zakona. In ali ne bi v tem primeru prišlo do prevlade politične volje nad pravom?

Dr. Petrič odgovori previdno: “Kot bivši ustavni sodnik in predsednik ustavnega sodišča sem včasih zelo nejevoljen, bolje rečeno razočaran, ko vidim, kaj vse je pri nas pri odločbah sodišč, tudi ustavnega sodišča, možno. Ne vem, kakšna bo odločitev ustavnega sodišča. Po moji presoji je edina ustavno skladna odločitev, da o tem zakonu kot celoti ali pa eksplicitno in jasno določeno, o katerih njegovih delih, ne more biti referenduma. Ti deli pa so davčne obremenitve. Sicer pa zdrava pamet pove, kako bo referendum izpadel, če bomo ljudi vprašali, ali hočete več ali manj davčnih obremenitev.”