Piše: A. L. (Moja Dolenjska)

Finančna uprava RS (Furs) je objavila pojasnila, povezana z davkom od premoženja. Preverjajo namreč evidence in ugotavljajo, kdo bi moral plačati davek od premoženja. Tega plačujejo fizične osebe, ki so lastniki stavb, dela stavb, stanovanja in garaže ter prostorov za počitek oz. rekreacijo (počitniške hiše), kamor spadajo tudi zidanice in podobni objekti.

Davek plačujejo lastniki oz. uživalci nepremičnin, ne glede na to, ali te uporabljajo sami ali jih dajejo v najem. Davka ni treba plačati za stanovanjske nepremičnine, katerih površina ni večja od 160 kvadratnih metrov in lastnik ali družinski člani stalno prebivajo v njej. Obstajajo pa tudi olajšave.

Davčni zavezanci pa so vsi tisti, ki imajo v lasti drugo ali več nepremičnin, tudi če te niso večje od 160 kvadratnih metrov. V to kategorijo spadajo druga, tretja in nadaljna stanovanja ali hiše, vikendi, garaže, ki niso del bloka ali hiše.

Osnova za davke je vrednost stavbe, ki jo ugotavlja Geodetska uprava RS. FURS vsem, ki izpolnjujejo zakonske pogoje za odmero davka na premoženje, pošiljajo tudi pozive k oddaji napovedi. Kdor ni oddal napovedi, lahko odda samoprijavo.

Znižanje davčne osnove

Osnova za davek od premoženja se zniža za znesek, ki ustreza vrednosti 160 kvadratnih metrov stanovanjske površine. To pomeni, da se za 160 kvadratnih metrov površine davek ne plača, vendar pod pogojem, da so lastnik ali njegovi ožji družinski člani v letu pred letom, za katero se odmerja davek, stalno bivali v stanovanjskih prostorih. Za ožje družinske člane se štejejo zakonec, otroci in posvojenci, ne pa tudi stari starši ipd.

Solastnina

Če gre za solastništvo stavbe, se vrednost stanovanjske površine deli v razmerju s solastniškimi deleži.

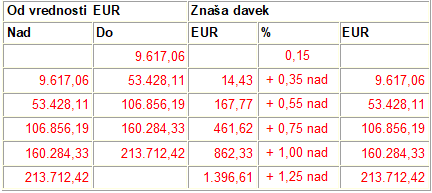

Davčne stopnje

Določene so tudi nove davčne stopnje. Te so višje kot leta 2022, višje so tudi meje razredov vrednosti nepremičnin. Davčne stopnje v letu 2023 so:

- Za stavbe

Davek bo odmerjen za površino nad 160 kvadratnih metrov stanovanjske površine.

- Za počitniške objekte in rekreacijo (tudi stanovanja, zidanice itd.)

V primeru počitniških hiš ali stanovanj se davek plača v celoti.

- Za poslovne prostore

Za kaj se davek ne plačuje?

Davek od premoženja za posest stavb se ne plačuje:

- od kmetijskih gospodarskih poslopij;

- od poslovnih prostorov, ki jih lastnik oziroma uživalec uporablja za opravljanje dejavnosti;

- od stanovanjskih stavb zavezancev davka iz kmetijstva, ki so sami ali njihovi družinski člani pokojninsko in invalidsko zavarovani na podlagi dohodkov iz kmetijstva;

- od stavb, ki so razglašene za kulturni ali zgodovinski spomenik;

- od stavba, ki se iz objektivnih razlogov ne morejo uporabljati.

Začasna oprostitev davka od premoženja

Davka od premoženja na posest stavb so začasno oproščeni prvi lastniki novih stanovanjskih hiš oziroma stanovanj in garaž, in to za dobo 10 let.

Za prvega lastnika se šteje tudi tisti, ki je takšno stavbo podedoval, vendar le v obsegu pravic, ki jih je imel prvi lastnik.

Oprostitev se prizna tudi za popravljene in obnovljene stanovanjske hiše oziroma stanovanja in garaže, če se je zaradi popravila ali obnove vrednost stanovanjske hiše oziroma stanovanja ali garaže povečala za več kot 50 %.

Računanje dobe začasne oprostitve plačila davka od premoženja

Začasna oprostitev davka od premoženja se računa od prvega dne naslednjega meseca po izdaji dovoljenja za uporabo stavbe oziroma od začetka uporabe stavbe, če se stavba začne uporabljati pred izdajo dovoljenja. Če ob začetku uporabe stavba še ne ustreza osnovnim pogojem za bivanje, se doba do izpolnitve teh pogojev ne všteva v dobo oprostitve, kljub temu pa se davek za ta čas ne odmerja. Če obstaja dvom, ali so izpolnjeni osnovni pogoji za bivanje, o tem odloči davčni organ na podlagi podatkov za stanovanjske zadeve pristojnega občinskega upravnega organa in krajevne skupnosti.

Vloga za začasno oprostitev – najkasneje do 31. januarja

Začasno oprostitev zavezanec uveljavlja tako, da označi na napovedi, da gre za prvega lastnika. Če zavezanec začasne oprostitve ne uveljavlja že v napovedi (ker je npr. pogoje izpolnil kasneje), pa jo lahko uveljavlja z vlogo (posebnega predpisanega obrazca ni), ki jo vloži pri davčnem organu, na območju katerega je nepremičnina (kjer je vložil napoved). Vlogo mora zavezanec vložiti najpozneje do 31. januarja po poteku leta, v katerem je izpolnil pogoje za uveljavljanje začasne oprostitve davka, če vloge ni vložil že prej. V primeru, da je zavezanec vlogo za začasno oprostitev vložil po pravnomočnosti odmerne odločbe za tekoče odmerno leto, se bo lahko naknadno vložena vloga za začasno oprostitev upoštevala šele v prihodnjem odmernem letu, pri tem pa se bo začetek teka roka določil z naslednjim mesecem uporabe oz. uporabnega dovoljenja).

Kdaj se začasna oprostitev ne prizna

Začasna oprostitev davka se prizna za prostore za počitek oziroma rekreacijo, pa tudi ne za poslovne prostore, čeprav so sestavni del stanovanjske stavbe.

Olajšave pri plačevanju davka na posest stavb

Zavezancu z več kot tremi družinskimi člani, ki je z njimi v letu pred letom, za katerega se odmerja davek, stalno prebival v lastni stanovanjski hiši ali stanovanju, se odmerjeni davek zniža za 10 % za četrtega in enako za vsakega nadaljnjega družinskega člana.

Za družinske člane se v tem primeru štejejo zakonec, otroci, posvojenci, starši lastnika in njegovega zakonca in tisti, ki jih je lastnik po zakonu dolžan vzdrževati.

Zavezanec uveljavlja olajšavo s posebno vlogo (posebnega predpisanega obrazca ni), ki jo mora predložiti davčnemu organu do 31. januarja v letu, za katero se davek.

Roki

Davek se plačuje po odmerni odločbi. Zavezanec vloži napoved v 15 dneh od nastanka davčne obveznosti pri finančnem uradu, kjer nepremičnina leži.

Prav tako je zavezanec dolžan v roku 15 dni od dneva spremembe napovedati vse spremembe, ki vplivajo na višino davčne obveznosti.

Davek se odmerja letno vnaprej in se plačuje v trimesečnih obrokih, razen kadar davčna obveznost znese manj kot 200 evrov. V tem primeru je davek plačljiv polletno.

Zavezanci, katerim davek za tekoče leto še ni bil odmerjen, plačujejo akontacije davka za tekoče leto na podlagi odločbe iz preteklega leta.

Nastanek davčne obveznosti

Davčna obveznost za davek od premoženja na posest stavb nastane takrat, ko je sklenjena pogodba o prodaji.

Če je zavezanec stavbo ali prostor za počitek oziroma rekreacijo pridobil z gradnjo, nastane davčna obveznost z izdajo dovoljenja za uporabo. Če zavezanec začne stavbo ali prostor za počitek oziroma rekreacijo uporabljati pred izdajo dovoljenja, nastane davčna obveznost z začetkom uporabe teh prostorov.

Sprememba davčne obveznosti

Nastanek, sprememba ali prenehanje davčne obveznosti se pri odmeri davka upošteva od prvega dne naslednjega meseca po preteku meseca, v katerem je obveznost nastala oziroma prenehala ali je prišlo do spremembe.

Vprašanja in odgovori:

Kdo je dolžan oddati napoved za odmero davka od premoženja?

Napoved vložijo fizične osebe, ki posedujejo stavbe, dele stavb, stanovanja in garaže ali prostore za počitek oziroma rekreacijo. Zavezanec za davek od stavb in prostorov za počitek oziroma rekreacijo je lastnik oziroma uživalec.

Davek se plačuje ne glede na to, ali lastnik oziroma uživalec uporablja premoženje sam ali ga daje v najem.

Kdaj je potrebno oddati napoved za davek od premoženja, če kupim nepremičnino?

Zavezanec vloži napoved v 15 dneh od nakupa nepremičnine. Prav tako mora zavezanec v 15 dneh od spremembe napovedati vse spremembe, ki vplivajo na višino davčne obveznosti.

Kje moram oddati napoved, če imam nepremičnine na več lokacijah?

Napoved za odmero davka od premoženja mora davčni zavezanec vložiti pri davčnem organu, kjer nepremičnina leži. V kolikor ima zavezanec več nepremičnin na področju različnih finančnih uradov, lahko odda napoved pri finančnem uradu, kjer ima prijavljeno stalno prebivališče.

Kakšna je razlika med nadomestilom za uporabo stavbnega zemljišča (NUSZ) in davkom od premoženja?

Nadomestilo za uporabo stavbnega zemljišča (NUSZ) je obvezna dajatev, ki jo ureja zakon o stavbnih zemljiščih in se pri postopanju davčnega organa šteje za davek. NUSZ mora plačati neposredni uporabnik zemljišča oziroma stavbe ali dela stavbe (imetnik pravice razpolaganja oziroma lastnik, najemnik stanovanja oziroma poslovnega prostora, imetnik stanovanjske pravice). NUSZ določi zavezancu občinski upravni organ, pristojen za družbene prihodke, odločbo pa mu izda davčni organ, kjer nepremičnina leži.

Davek od premoženje plačujejo – fizične osebe, ki posedujejo: stavbe, dele stavb, stanovanja in garaže ali prostore za počitek oziroma rekreacijo.

Zavezanec za davek od stavb in prostorov za počitek oziroma rekreacijo je lastnik oziroma uživalec. Davek se plačuje ne glede na to, ali lastnik oziroma uživalec uporablja premoženje sam ali ga daje v najem.

Kaj bo naredil davčni organ, če ne oddam napovedi oziroma samoprijave kljub pozivu?

Če ne boste oddali napovedi, vas bo davčni organ oglobil z zakonsko predvideno globo, ter po uradni dolžnosti vodil davčni postopek, ugotovil dejansko stanje in vam o ugotovljenem izdal odmerno odločbo.

Zakaj je dobro vložiti napoved tudi po roku?

V primeru, ko davčni zavezanec odda napoved na podlagi samoprijave mu ne bo izrečena globa za prekršek, ampak mu bodo obračunane obresti po evropski medbančni obrestni meri za čas od poteka roka za vložitev davčne napovedi, do vložitve samoprijave. Davčni zavezanec lahko najpozneje do vročitve odmerne odločbe oziroma do začetka davčnega inšpekcijskega nadzora oziroma do začetka postopka o prekršku oziroma kazenskega postopka vloži davčno napoved oziroma popravljeno davčno napoved na podlagi samoprijave. Z globo 250 do 400 evrov se kaznuje za prekršek posameznik, če v nasprotju z zakonom ne vloži davčne napovedi ali ne vloži davčne napovedi v roku, določenim z zakonom.

Z globo od 400 do 15.000 evrov se kaznuje za prekršek posameznik, če v davčni napovedi navede neresnične ali nepravilne ali nepopolne podatke.

Kdaj so izpolnjeni pogoji za oprostitev davka od premoženja do vrednosti 160 m2?

V zakonu o davkih občanov je določeno, da se osnova za davek od premoženja na posest stavbe zniža za znesek, ki ustreza vrednosti 160 m2 stanovanjske površine, pod pogojem, da je lastnik ali njegovi ožji družinski člani oziroma uživalec v letu pred letom, za katero se davek odmerja, stalno prebival v teh stanovanjskih prostorih. Enako se zniža davčna osnova tudi lastniku stavbe, dela stavbe oziroma stanovanja, v katerem prebiva imetnik stanovanjske pravice, kateremu je bilo stanovanje dodeljeno z odločbo.

Kdo velja za ožjega družinskega člana, ki stalno prebiva v stanovanjskih prostorih? So to tudi starši lastnik?

Za ožje družinske člane se štejejo zakonec, otroci in posvojenci lastnika. Iz navedenega sledi, da zakon o davkih občanov staršev lastnika ne uvršča v krog ožjih družinskih članov.

Kdo je zavezanec za davek od premoženja, če je lastnik poslovnega prostora fizična oseba, najemnik pa s.p. ali pravna oseba?

Zakon o davkih občanov določa, da je zavezanec za davek od premoženja na posest stavb ali prostora za počitek oziroma rekreacijo lastnik oziroma uživalec. Davek se plačuje ne glede na to, ali lastnik oziroma uživalec uporablja premoženje sam ali ga daje v najem.

V danem primeru je torej zavezanec za davek fizična oseba, ki je lastnik poslovnega prostora.

Kupil sem novo stanovanje. Ali sem upravičen do začasne oprostitve davka? Kje vložim vlogo?

Davka od premoženja na posest stavb so začasno oproščeni prvi lastniki novih stanovanjskih hiš oziroma stanovanj in garaž, in to za dobo 10 let.

Za prvega lastnika se šteje tudi tisti, ki je takšno stavbo podedoval, vendar le v obsegu pravic, ki jih je imel prvi lastnik. V konkretnem primeru bi to pomenilo da, če bi prvi lastnik uveljavljal omenjeno oprostitev leta 2017, potem pa bi nepremičnino leta 2019 podedoval dedič, bi bila dediču priznana oprostitev za preostalo obdobje osmih let.

Oprostitev se prizna tudi za popravljene in obnovljene stanovanjske hiše oziroma stanovanja in garaže, če se je zaradi popravila ali obnove vrednost stanovanjske hiše oziroma stanovanja ali garaže povečala za več kot 50 %.

Začasna oprostitev davka od premoženja se računa od prvega dne naslednjega meseca po izdaji dovoljenja za uporabo stavbe oziroma od začetka uporabe stavbe, če se stavba začne uporabljati pred izdajo dovoljenja. Če ob začetku uporabe stavba še ne ustreza osnovnim pogojem za bivanje, se doba do izpolnitve teh pogojev ne všteva v dobo oprostitve, kljub temu pa se davek za ta čas ne odmerja. Če obstaja dvom, ali so izpolnjeni osnovni pogoji za bivanje, o tem odloči davčni organ na podlagi podatkov za stanovanjske zadeve pristojnega občinskega upravnega organa in krajevne skupnosti.

Začasna oprostitev davka se ne more priznati za prostore za počitek oziroma rekreacijo, pa tudi ne za poslovne prostore, čeprav so sestavni del stanovanjske stavbe.

Začasno oprostitev zavezanec uveljavlja tako, da označi na napovedi, da re za prvega lastnika. Če zavezanec začasne oprostitve ne uveljavlja že v napovedi (ker je npr. pogoje izpolni kasneje), pa jo lahko uveljavlja z vlogo (posebnega predpisanega obrazca ni), ki jo vloži pri davčnem organu, na območju katerega je nepremičnina (kjer je vložil napoved). Vlogo mora zavezanec vložiti najpozneje do 31. januarja po poteku leta, v katerem je izpolnil pogoje za uveljavljanje začasne oprostitve davka, če vloge ni vložil že prej. V primeru, da je zavezanec vlogo za začasno oprostitev vložil po pravnomočnosti odmerne odločbe za tekoče odmerno leto, se bo lahko naknadno vložena vloga za začasno oprostitev upoštevala šele v prihodnjem odmernem letu, pri tem pa se bo začetek teka roka določil v skladu s pravili ZDO (torej z naslednjim mesecem uporabe oz. uporabnega dovoljenja).

V hiši živim skupaj s še štirimi družinskimi člani. Ali sem upravičen do olajšave pri plačevanju davka na posest stavb?

Zavezancu z več kot tremi družinskimi člani, ki je z njimi v letu pred letom, za katerega se odmerja davek, stalno prebival v lastni stanovanjski hiši ali stanovanju, se odmerjeni davek zniža za 10 % za četrtega in enako za vsakega nadaljnjega družinskega člana.

Za družinske člane se štejejo zakonec, otroci, posvojenci, starši lastnika in njegovega zakonca in tisti, ki jih je lastnik po zakonu dolžan vzdrževati.

Zavezanec uveljavlja olajšavo s posebno vlogo (posebnega predpisanega obrazca ni), ki jo mora predložiti davčnemu organu do 31. januarja v letu, za katero se davek odmerja. Če vloga ni bila vložena v predpisanem roku, se zavezancu olajšava ne prizna.

Zavezanec sprašuje, ali je stanovanje, v katerem ima prijavljeno začasno prebivališče, obdavčeno z davkom od premoženja po lestvici za stavbe ali po lestvici za prostore za počitek in rekreacijo?

Zavezanec za davek od stavb in prostorov za počitek in rekreacijo je lastnik oziroma uživalec. Davek se plačuje ne glede na to, ali lastnik oziroma uživalec uporablja premoženje sam ali ga daje v najem.

Iz vprašanja ni razvidno, ali se v stanovanju, kjer ima prijavljeno začasno prebivališče, zadržuje ali začasno prebiva zaradi dela, šolanja ali iz drugih razlogov, vendar nima v njem namena stalno prebivati, ali je to prostor za počitek in rekreacijo, zato mu natančnejšega odgovora ne moremo dati. Od tega podatka je odvisna izbira stopnje davka od premoženja.

Kdaj in kako izpolnim napoved za odmero davka od premoženja?

Davek od premoženja plačujejo fizične osebe (lastnik ali uživalec), ki posedujejo stavbe, dele stavb, stanovanj in garaž, prostore za počitek in rekreacijo in poslovne prostore. Davek se plačuje ne glede na to, ali lastnik oziroma uživalec uporablja premoženje sam ali ga daje v najem. Davčni zavezanec mora vložiti napoved za odmero davka od premoženja v 15 dneh od pridobitve stavbe (z nakupom, dedovanjem, podaritvijo, izdaje dovoljenja za uporabo) pri finančnem uradu, kjer nepremičnina leži. Za vsako nepremičnino je treba vložiti samostojno napoved. Za odmero davka od premoženja od stanovanjskih prostorov, prostorov za počitek oziroma rekreacijo in garaže mora zavezanec vložiti Napoved odmero davka od premoženja – stanovanjski prostori, prostori za počitek oziroma rekreacijo in garaže. Za odmero davka od premoženja od poslovnih prostorov mora zavezanec vložiti Napoved odmero davka od premoženja – poslovni prostori.

Podatke, navedene v napovedi, ki jo vloži zavezanec ob pridobitvi stavbe, upošteva davčni organ pri odmeri davka od premoženja za vsa nadaljnja odmerna leta, dokler zavezanec ne sporoči morebitnih sprememb, ki vplivajo na višino davčne obveznosti oziroma dokler ne odsvoji stavbe in ni več davčni zavezanec.

V napovedi je predvideno, da zavezanec izpolni I. del napovedi, ki zajema splošne podatke, II. del napovedi, ki zajema podatke o površini stanovanjskih in drugih prostorih ter v III. delu (točkovanje) zavezanec navede podatke o letu gradnje ali prenove in obkroži ustrezne opise gradnje oziroma uporabljenih materialov. Zavezanec podatke o stavbi oziroma prostorih pridobi na naslednje načine: sam izmeri površino prostorov ter druge podatke o prostoru; uporabi podatke iz listine o pridobitvi stavbe ali podatke iz gradbene dokumentacije; uporabi podatke iz registra nepremičnin, ki ga vodi Geodetska uprava RS in omogoča javni vpogled. Kako se pravilno izmeri površina prostora, je opisano na spletni strani Geodetske uprave RS.

V lasti imam stanovanje, ki meri manj kot 160 m2, v katerem imam prijavljeno stalno bivališče. Ali moram vložiti napoved za odmero davka od premoženja kljub temu, da mi davka ne bo treba plačati?

Zavezanec mora vložiti napoved v 15 dneh od pridobitve nepremičnine ne glede na to ali zavezanec izpolnjuje pogoje za olajšavo ali ne. Davčni organ je namreč tisti, ki v postopku odmere davka od premoženja ugotavlja ali je zavezanec upravičen do te olajšave.

Osnova za davek od premoženja na posest stavbe se zniža za znesek, ki ustreza vrednosti 160 m2 stanovanjske površine, pod pogojem, da je lastnik ali njegovi ožji družinski člani (zakonec, otroci in posvojenci lastnika) oziroma uživalec v letu pred letom, za katero se davek odmerja, stalno prebival v teh stanovanjskih prostorih. Enako se zniža davčna osnova tudi lastniku stavbe, dela stavbe oziroma stanovanja, v katerem prebiva imetnik stanovanjske pravice, kateremu je bilo stanovanje dodeljeno z odločbo.

Vir: FURS