Piše: Sara Bertoncelj (Nova24tv)

Računsko sodišče je organ, ki je po ustavi najvišji organ kontrole državnih računov, državnega proračuna in celotne javne porabe v Republiki Sloveniji. Torej, nikakršnega dvoma ni, da imamo v naši državi organ, ki ponuja strokovno in neodvisno svetovanje uporabnikom javnih sredstev, obenem pa tudi vrši pregled poslovanja, da zaščiti davkoplačevalce, ki prispevajo denar v proračun, iz katerega se nato črpajo javna sredstva. Vprašanje, ki se pri tem poraja, pa se glasi, ali Računsko sodišče resnično opravlja svojo temeljno nalogo? Nekateri indici, ki smo jih nanizali s pomočjo finančnih strokovnjakov, govorijo namreč nasprotno. Sploh ko gre za poslovanje stranke SD – na njihovo poslovanje namreč nikakor ni mogoče dati pozitivnega mnenja, a Računsko sodišče je očitno menilo drugače.

V zadnjem času smo glede poslovanja stranke Socialni demokrati (SD) že opozorili na nekaj stvari. Med drugim tudi na to, da je Računsko sodišče oziroma predsednik Računskega sodišča Tomaž Vesel potrdil, da ima SD samo 500 tisoč evrov posojila, čeprav je razvidno, da je stranka v isti banki in na isti dan dobila še 100 tisočakov. Kako je lahko prišlo do take anomalije? Poslovanje vsakega subjekta je podvrženo jasnim zakonskim določilom. Politične stranke so, poleg upoštevanja zapisanih zakonskih določil, moralno dolžne svoje poslovanje urediti na način, da lahko predstavlja zgled za vsakogar. Namen ustanovitve politične stranke je namreč aktivno vplivanje na temeljne družbene norme – te pa se ustvarja z zgledom in pomočjo zapisanih določil. Nemogoče si je predstavljati, kako je nekdo, ki v skladu s predpisi ne zna zgledno voditi domačih financ, to zmožen narediti kje drugje.

Ker ima lahko vsakdo določene zadržke ali pomisleke pri svojem poslovanju, mora obstajati strokoven in neodvisen organ, ki pri tem lahko pomaga. Pri poslovanju in porabi javnih sredstev je to še toliko bolj pomembno. Takšen organ, ki ponuja pomoč in nasvete uporabnikom javnih sredstev, je seveda Računsko sodišče. Na svoji spletni strani ima to sodišče zapisano: “Računsko sodišče svetuje uporabnikom javnih sredstev predvsem tako, da daje priporočila med izvajanjem ali po zaključku revizij, lahko pa tudi daje mnenja o javnofinančnih vprašanjih. Pri pomembnejših vprašanjih svetuje tudi izven poteka revizijskega postopka.” Temeljna naloga Računskega sodišča je sicer pregled in nadzor poslovanja uporabnikov javnih sredstev. Z revidiranjem pridobi ustrezne in zadostne podatke za izrek mnenja o poslovanju revidiranca. O izvedeni reviziji nato izda poročilo, ki ga posreduje revidirancem in državnemu zboru ter ga objavi na svoji spletni strani.

Ali Računsko sodišče resnično opravlja svojo temeljno nalogo?

Kot so še tudi zapisali na svoji strani: “Po ustavi je Računsko sodišče RS najvišji organ kontrole državnih računov, državnega proračuna in celotne javne porabe v Republiki Sloveniji. Ustava tudi določa, da je računsko sodišče pri svojem delu neodvisno in vezano na ustavo in zakon. Po Zakonu o računskem sodišču aktov, s katerimi izvršuje svojo revizijsko pristojnost, ni dopustno izpodbijati pred sodišči niti pred drugimi državnimi organi.” Torej, nikakršnega dvoma ni, da imamo v Republiki Sloveniji organ, ki ponuja strokovno in neodvisno svetovanje uporabnikom javnih sredstev, obenem pa tudi vrši pregled poslovanja, da zaščiti davkoplačevalce, ki prispevajo denar v proračun iz katerega se nato črpajo javna sredstva. Do tukaj vse lepo in prav. Vprašanje pa je, ali Računsko sodišče resnično opravlja svojo temeljno nalogo?

Zakaj Računsko sodišče ni raziskalo izvora “lastnih” sredstev stranke SD?

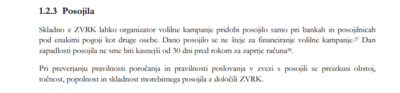

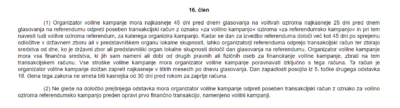

Revizijsko poročilo ima skupaj označenih 25 strani, do 14. so zapisana le teoretična izhodišča izvedene revizije oziroma uvod. Za nas je pomemben zapis na 11. strani, pod točko “Posojila”. Tu je predvsem pomembno zakonsko določilo o zapadlosti posojila, dan zapadlosti posojila namreč ne sme biti kasnejši od 30 dni pred rokom za zaprtje računa – tako pravi prvi odstavek 16. člena Zakona o volilni in referendumski kampanji (ZVRK). Po bolj natančnem pregledu ugotovitev Računskega sodišča postane jasno, da se Računsko sodišče s tem vprašanjem sploh ni ukvarjalo. Na 16. strani najdemo zapisano, da je stranka SD pridobila 70,9 odstotka “zbranih” sredstev s prenosom sredstev v višini 238.119,50 evra, s svojega transakcijskega računa. Ob vsem trudu pa nikakor ni mogoče najti podatka o izvoru sredstev, ki jih je SD nakazala s svojega računa. Da ne gre za prava lastna sredstva je jasno že iz bežnega pregleda izkazov SD, kjer je možno ugotoviti, da lastnih sredstev nimajo. Imajo pa zato posojila in obveznosti do dobaviteljev. Torej je več kot očitno, da so sredstva na volilnem TRR, ki jih je SD nakazala s svojega TRR, sredstva posojilodajalca ali pa dobavitelja. Nikakor ne gre in ne more iti za klasična lastna sredstva. Zakaj Računsko sodišče ni namenilo pozornosti temu vprašanju – čeprav bi moralo raziskati izvor lastnih sredstev po načelu prednosti vsebine pred obliko?

Ker stranka SD ni imela 238.709,13 evra lastnih sredstev, ampak so bila ta pridobljena bodisi od dobaviteljev z zamikom plačila bodisi s posojilom, bi bil možen tudi sklep, da je SD z prenakazilom sredstev iz lastnega TRR zaobšla zakonsko določilo ZVRK. Če se je to zgodilo, bi moral revizor to seveda preveriti – česar pa iz poročila ni mogoče zaznati. Iz poslovanja in izkazov SD je možno neizpodbitno dokazati, da SD nima lastnih sredstev, na kar smo že opozorili. Ker revizor tega ni pregledal, je seveda verodostojnost celotnega mnenja vprašljiva.

Preizkus je bil očitno vsebinski in ne po obliki, kot sicer določa standard

Zanimivo je, da se je po drugi strani Računsko sodišče donacij, ki so bile izkazane v višini 29,1 odstotka, lotilo vsebinsko in do zadnjega centa. Poleg tega je zanimivo tudi to, da je Računsko sodišče pri revidiranju stranke SD – očitno s preizkušanjem – ugotovilo, da je SD izkazovala prispevke, ki so bili zbrani v nasprotju z ZVRK. Šlo naj bi za brezplačne predstavitve stranke in izredni popust v skupni višini 540,10 evrov. Pri tem se poraja vprašanje, kje je Računsko sodišče prišlo do podatka, da je bila stranka SD deležna brezplačnega oglasa. Da bi oglaševalec izdal račun, SD pa ta račun izkazala kot strošek, je zalo malo verjetno. Preizkus je bil očitno vsebinski in ne po obliki, kot sicer določa standard.

Stranka SD več kot očitno lastnih sredstev sploh nima

Pri domnevnih lastnih sredstvih, ki jih stranka sicer več kot očitno sploh nima – tako namreč izkazujejo javno objavljeni podatki – pa Računsko sodišče ni postopalo na enak način. Lastna sredstva lahko predstavljajo bodisi poslovne bodisi finančne obveznosti. Preizkus je vsekakor potreben, saj – kot je navedeno v točki 1.2.3, posojilo ne sme zapasti v plačilo kasneje od 30 dni pred rokom za zaprtje volilnega računa. A SD ima samo poslovne obveznosti in dolgoročna posojila. Slednja so z ročnostjo zapadlosti več kot 12 mesecev. Ker bi tu lahko šlo za kršitev ZVRK, bi moral revizor, torej Računsko sodišče, v skladu z predpisi, pregledati tudi to dejstvo. Pa ni. Vsebina pred obliko, temeljno načelo, tu ni bilo upoštevano. Zakon o političnih strankah (ZPolS) sicer navaja, da dana posojila ne štejejo za financiranje stranke, a samo po ZPolS. Nikjer se ne omenja, da posojilo, očitno namenjeno za financiranje volilne kampanje, ne sme biti predmet pregleda. Prejeto ali dano posojilo se vedno smatra za pridobitev sredstev za poslovanje subjekta. V volilnem letu, ko subjekt nima lastnih sredstev, pa gre seveda več kot očitno za financiranje volilne kampanje. Ravno zato, da bi se lahko resnično razblinil sleherni dvom o financiranju volilne kampanje SD, bi moralo Računsko sodišče, na temelju previdnosti vsebine pred obliko in drugih usmeritev, preveriti tudi vir domnevnih lastnih sredstev stranke SD.

Je Računsko sodišče nekritično prepisovalo podatke iz letnega poročila SD?

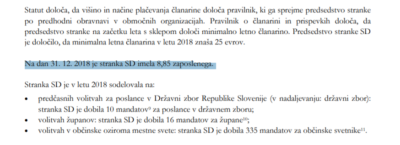

Za konec poglejmo še revizijsko poročilo o Pravilnost poslovanja politične stranke Socialni demokrati v letu 2018. To je isto leto, ko je Računsko sodišče že izvedlo delni pregled poslovanja pri predčasnih volitvah, ki smo ga opisali zgoraj. Prvi nenavaden zapis v poročilu pravilnosti poslovanja politične stranke Socialnih demokratov v letu 2018 z dne 7. julija 2020 (v nadaljevanju Poročilo o poslovanju) je zapisan na strani 9. Tam je Računsko sodišče namreč zapisalo, da je imela stranka na dan 31. decembra 2018 8,85 zaposlenega?! Tu si je Računsko sodišče privoščilo velik lapsus, saj je podatek nekritično prepisala iz letnega poročila SD, kjer pa je navedeno, da gre za podatek o povprečnem številu zaposlenih na podlagi delovnih ur v obračunskem obdobju. Obračunsko obdobje pa je celotno leto 2018 in ne 31. 12. 2018, kot so zapisali na Računskem sodišču. Gre za kar velik spodrsljaj Računskega sodišča, ki naj bi strokovno in objektivno pripravil poročilo.

Na takšno poslovanje nikakor ni mogoče dati pozitivnega mnenja

Računsko sodišče je pregledalo poslovanje stranke SD v letu 2018, in ugotovilo 359.952,33 evra presežka odhodkov nad prihodki – torej izgube. A se jim to očitno ni zdelo nič alarmantnega. Čeprav naj bi Računsko sodišče bdelo nad poslovanjem proračunskih porabnikov in tudi svetovalo, kako naj izboljšajo svoje poslovanje. No, te skrb vzbujajoče ugotovitve o negospodarnosti poslovanja in izgubi v Poročilu poslovanja ni moč zaznati – ne glede na 639.922,93 evra negativnega kapitala. To pomeni, da SD že nekaj let posluje z izgubo. Ni treba poudarjati, da bi bil vsak normalen subjekt deležen priporočila o finančnem prestrukturiranju ali prislini poravnavi. Če pa ta ne bi bila uspešna, pa bi bil subjekt zrel za stečaj. In na takšno poslovanje nikakor ni možno dati pozitivnega mnenja. Poslovanje SD vsekakor vzbuja skrb, ob kateri bi se revizorju morali sprožiti vsi alarmi.

Že smo se spraševali, kam je konec leta 2018 v izkazih SD izginilo 63.598 evrov dolgoročnih obveznosti

Računsko sodišče je sicer ugotovilo nekaj kršitev zakona, kar so zapisali na straneh 12, 13 in 14 Poročila o poslovanju. A to še vedno ni bilo dovolj, da bi Računsko sodišče bolj resno obravnavalo poslovanje SD. Med osebami, ki so s svojim prispevkom kršili zakon, Računsko sodišče navaja nekdanjega predsednika vlade in finančnega ministra Antona Ropa ter soprogo Matjaža Hana, omenjen je tudi Janez Prešiček. V točki 2.4 Poročila o poslovanju pa je Računsko sodišče spet ‘’ustrelilo kozla’’. Spomnimo, že v prejšnjem članku smo pisali o tem, da je Računsko sodišče spregledalo 100 tisoč evrov posojila, ki ga je SD v letu 2018 najela pri DH. Tudi če izhajamo iz Letnega poročila SD, nikakor ne moremo priti do zaključka Računskega sodišča, češ da ima stranka “samo” 500 tisoč evrov najetih posojil. Ravno nasprotno, z dolžno skrbnostjo oziroma že z bežnim pogledom se da razbrati, da ima SD 536.402 evrov dolgoročnih finančnih obveznosti. Kakorkoli obrnemo, je prišlo do ponovne velike napake Računskega sodišča, saj so v vsakem primeru zabeležili napačno številko – tudi če bi jo zgolj prepisali iz letnega poročila SD, so jo prepisali narobe. Namerna ali ne, za inštitucijo, ki naj bi jo predstavljalo Računsko sodišče, je takšna napaka nesprejemljiva.

Ne glede na vse ugotovljene nepravilnosti je Računsko sodišče vseeno izdalo pozitivno mnenje

Vsemu, kar smo napisali, lahko dodamo le to, da je na vse ugotovljene nepravilnosti Računsko sodišče vseeno izdalo pozitivno mnenje. Če bi k temu dodali vse nepravilnosti, ki bi jih lahko ugotovili na Računskem sodišču, v kolikor bi svoje delo opravili skrbno, nikakor ne bi mogli priti do zaključka, da si poslovanje stranke SD zasluži pozitivno mnenje. A subjekt, ki bi bil v resnici zrel za stečaj, po mnenju Računskega sodišča očitno posluje zgledno. Še enkrat je treba opozoriti, da je takšno mnenje izdal organ, ki je po ustavi najvišji organ kontrole državnih računov, državnega proračuna in celotne javne porabe v Republiki Sloveniji.