Piše: Moja Dolenjska

Vlada v zameno za nepremičninski davek napoveduje posebno osebno davčno olajšavo za zaposlene, a bo ta nižja od tiste, ki bi lahko v Sloveniji veljala že prihodnje leto, če je ta ista vlada ne bi sama odpravila le zato, ker jo je sprejela prejšnja vlada. Poleg tega pri napovedanem nepremičninskem davku vlada prihaja sama s seboj v nasprotje. Zatrjuje namreč, da bo obdavčila samo stanovanjske objekte, hkrati pa napoveduje obdavčitev stavbnih zemljišč, ki vključujejo vse vrste objektov, poleg stanovanjskih tudi industrijske, poslovne, turistične in športne.

Izhodišča nepremičninskega davka, ki bo z 1,45-odstotnim davčno stopnjo obremenil drugo in vse naslednje nepremičnine lastnika (v katerih ta dejansko ne živi), so po trditvah finančnega ministra Klemna Boštjančiča namenjena doseganju dveh ciljev: podpori stanovanjski politiki in razbremenitvi dela. V SBC – Klubu slovenskih podjetnikov ocenjujejo, da novi davek v predlagani obliki ne bo uredil razmer na stanovanjskem trgu, saj bodo učinki nasprotni od tistih, ki jih navaja vlada. V zvezi z razbremenitvijo dela pa spomnimo, da bi bila rešitev, po kateri bi zaposleni prejemali višje prejemke iz dela, že dve leti v veljavi, če je aktualna vlada ne bi odpravila pred začetkom veljavnosti v letu 2023.

Vlada ne pozna področne gradbene zakonodaje

Vlada nepremičninskega davka, ki bo predstavljal že tretjo obdavčitev istega premoženja, saj lastniki že plačujejo nadomestilo za uporabo stavbnega zemljišča in davek na premoženje, ni ciljno usmerila v prazna stanovanja, ampak namerava z njim zajeti vse nepremičnine, torej tudi hiše in nezazidana stavbna zemljišča, ne pa tudi na primer zidanic in drugih nestanovanjskih objektov. Ob tem opozarjamo, da Zakon o graditvi objektov in Enotna klasifikacija vrst objektov (CC-SI) izraza hiša ne poznata. Pod tem izrazom lahko razumemo vse. To kaže na to, da predlagatelj zakonov (vlada) predpisov s področja gradnje objektov in klasifikacije zgrajenih objektov sploh ni pogledal. Dokler ne bo jasno navedeno, kaj vlada razume pod izrazom hiša, lahko pod tem pojmom razumemo vse samostojne objekte ne glede na namen uporabe.

Z napovedano obdavčitvijo stavbnih zemljišč vlada posega tudi na področje, ki je urejeno v Zakonu o stavbnih zemljiščih. Ta zakon opredeljuje kot nezazidano stavbno zemljišče parcelo na območju, ki je s prostorskim planom namenjeno graditvi objektov, kot zazidano stavbno zemljišče pa zemljiško parcelo z objektom. Stavbna zemljišča torej vključujejo vse vrste gradenj, stanovanjske, industrijske, turistične, športne … Če upoštevamo napovedi vlade, bi bila vsa ta zemljišča po novem obdavčena, čeprav vlada trdi, da bo obdavčila samo stanovanjske objekte in stavbna zemljišča, namenjena gradnji stanovanj.

Opozarjamo tudi na zakonsko določbo, da je gradnja na stavbnih zemljiščih mogoča samo v primeru, da so komunalno opremljena. Če opremljenosti ni mogoče zagotoviti, gradnja ni mogoča. Če OPPN ni sprejet in zagotovitev javne infrastukture ni mogoča, gradnja ni dovoljena, ne glede na to, da je to zemljišče po OPN opredeljeno kot nezazidano stavbno zemljišče. V zvezi s tem se pojavlja vprašanje, kako namerava vlada ugotavljati, katero zemljišče bo obdavčila.

Nedodelanost vladnega predloga se kaže tudi v tem, da vlada v izhodiščih ne navede, kaj se bo zgodilo v primeru preužitka in pravice do dosmrtnega bivanja v lastnikovih stanovanjskih nepremičninah ter v drugih podobnih primerih, ko lastnik teh zaradi sklenjenega pravnega dogovora z upravičencem ne bo mogel oddati v najem. Se torej tem lastnikom obeta davek, ki ga ne bodo mogli znižati z oddajanjem v najem samo zaradi tega, ker spoštujejo sklenjeni dogovor z upravičenci do stanovanjskega bivanja?

Ker se tak dogovor najpogosteje sklene pri prenosu lastništva s staršev na otroke, vlada zopet prihaja sama s seboj v nasprotje. Taka nedoslednost njenega predloga namreč nasprotuje cilju, ki ga je minister Boštjančič javno izrazil, ko je dejal: »Pogosto se omenja, da se bodo ljudje znašli tako, da bodo bogati starši, ki imajo veliko nepremičnin, te prepisali na otroke. To izrazito pozdravljam. S tem bomo dosegli enega od ciljev, da bodo mladi prej prišli do stanovanj, kot bi sicer.«

Napovedani nepremičninski davek ne bo uredil stanovanjskega trga tudi zato, ker bo v predlagani obliki nesorazmeren glede na višino najemnin, saj se bo odmerjal v odstotkih glede na zadnje vrednotenje nepremičnin po GURS, kjer so bili državljani zavedeni, kajti vrednotenje je v večini primerov presegalo realno tržno vrednost nepremičnin. Poleg tega se bodo najemnine zaradi davka zvišale, kar bo najbolj prizadelo mlade. Tisto skupino torej, ki bi ji po besedah vlade davek pomagal do dostopnejših nepremičnin. Zaradi nepremičninskega davka bo nižje tudi povpraševanje po nepremičninah, zato se bo zmanjšala gradnja novih stanovanj. Na ta način bo ogroženo tudi gradbeništvo in veliko obrtnikov, ki danes z investicijami v manjše objekte ustvarjajo svoj prihodek.

Vlada napoveduje ukrepe, ki jih je pred tem sama odpravila

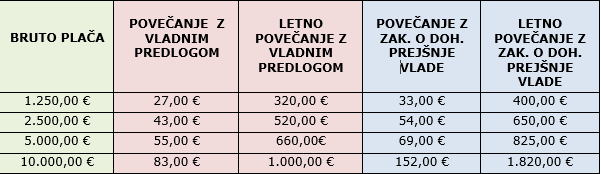

Vlada napoveduje, da bo sredstva, zbrana z novim nepremičninskim davkom, namenila za razbremenitev dela. Pri tem v predstavljenih izhodiščih posebej meri na srednji in višji razred. Posebna osebna davčna olajšava v dodatni višini 2.000 evrov letno (kar bi skupno olajšavo z zdajšnjih 5.000 evrov dvignilo na 7.000 evrov letno) naj bi zaposlenemu z minimalno plačo na letni ravni prinesla dodatnih 320 evrov, s povprečno plačo 520 evrov in tistim v najvišjem razredu 1.000 evrov. Vlada napoveduje tudi znižanje dohodninske stopnje v zadnjem davčnem razredu, z zdajšnjih 50 na 43 odstotkov. Spomnimo, da je postopen dvig splošne olajšave v višini 7.500 evrov in znižanje dohodnine v najvišjem davčnem razredu s 50 na 45 odstotkov do leta 2025 predvidela že prejšnja vlada v noveli zakona o dohodnini iz leta 2022. Aktualna vlada je novelo jeseni 2022 odpravila in nadomestila s svojo, s katero je splošno olajšavo vrnila na 5.000 evrov, dohodninsko stopnjo v najvišjem davčnem razredu pa s 45 dvignila na 50 odstotkov. Primerjava je vidna v spodnji razpredelnici:

Na mestu je vprašanje, zakaj je vlada odpravila rešitve, ki bi že dve leti koristile vsem zaposlenim in bi jim omogočile, da jim na računih ostane več denarja.

Namesto kaznovanja razumni davki

Ponovno poudarjamo, da namerava vlada z nepremičninskim davkom kaznovati tiste, ki so prihranke vlagali v nepremičnine. To počne z izgovorom, da želi vzpodbuditi nepremičninski trg in prisiliti lastnike praznih stanovanj v njihovo oddajo. Vendar bo s tem davkom dosegla ravno nasprotno. Lastniki bodo zaradi novega davka, ki bo v bistvu predstavljal skoraj 20-25 % vseh prihodkov iz najemnin, manj motivirani za oddajanje stanovanj. Prihranki se bodo iz nepremičnin preselili ali v depozite pri bankah ali pa v naložbe izven meja Slovenije, kjer teh davkov ne bo, kar pomeni nov odliv kapitala iz države.

Namesto nepremičninskega davka v predlagani obliki bi morala vlada razmišljati o odpravljanju obstoječih obremenitev za prebivalce in gospodarstvo. S tem bi največ naredila za blaginjo ljudi in večjo konkurenčnost slovenskih podjetij. Hkrati pa bi morala oblikovati poenotene rešitve, ki bodo enostavne in razumljive ter ne bodo destimulirale in ustvarjale občutka nepravičnosti.

Vir: Klub slovenskih podjetnikov – KBC (KBC)